最近我们公司复工复产,为了扩大生产购进了很多设备,增值税申报表上有不少留抵税额,我可以享受增量留抵退税政策吗?怎么享受呢?

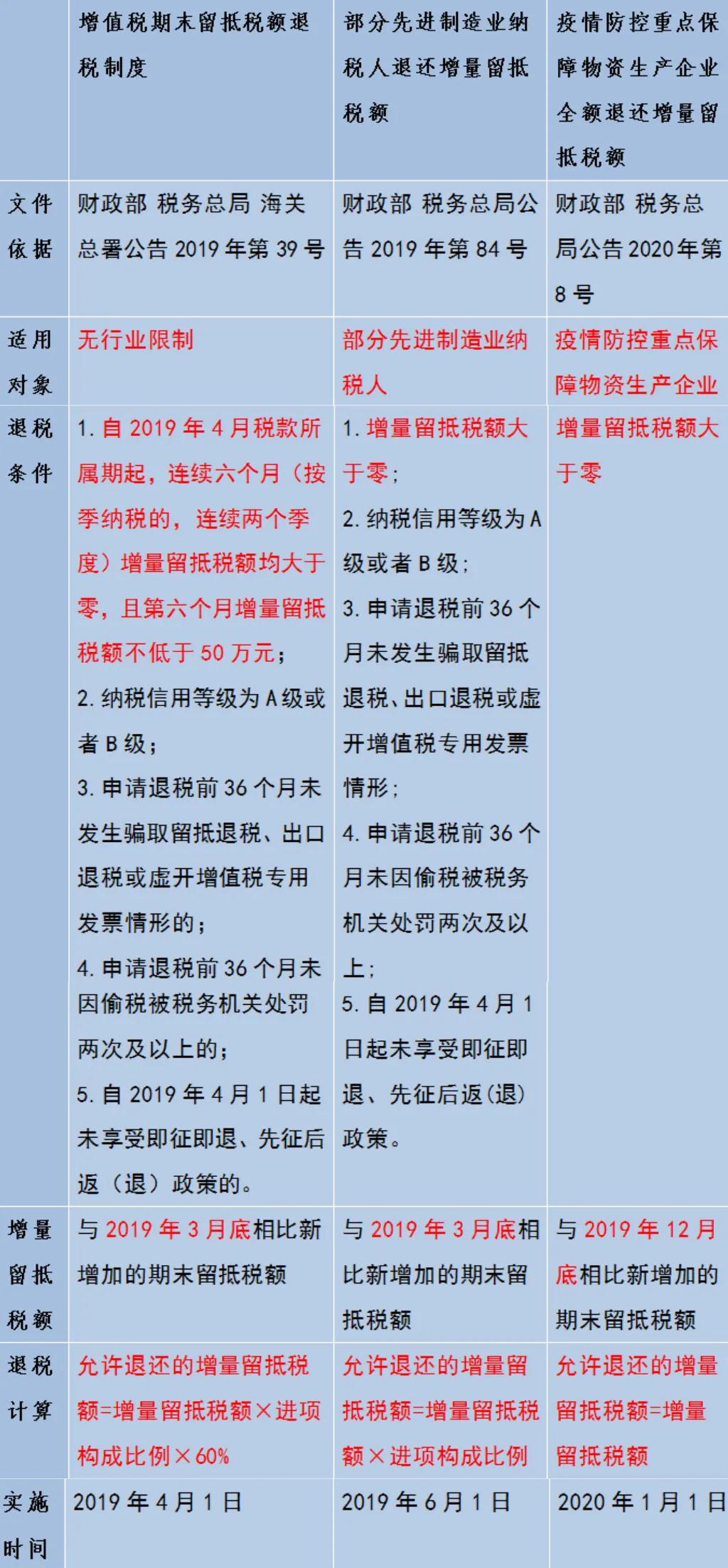

自从2019年实行增量留抵退税政策以来,国家税务总局又相继推出了部分先进制造业和疫情防控重点保障物资生产企业的增量留抵退税政策,下面就让我们一起看看有什么不同吧!

如何办理

- 纳税人应于增值税纳税申报期内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交申请表。

- 纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,办理免抵退税后,仍符合留抵退税条件的,可以在同一申报期内申请退还留抵税额;适用免退税办法的,相关进项税额不得用于退还留抵税额。

注意

- 纳税人取得退还的留抵税额后,应相应调减当期留抵税额。按照规定再次满足退税条件的,可以继续向主管税务机关申请退还留抵税额,但按照规定已申请相应留抵退税所属的连续期间,不得重复计算。

- 以虚增进项、虚假申报或其他欺骗手段,骗取留抵退税款的,由税务机关追缴其骗取的退税款,并按照《中华人民共和国税收征收管理法》等有关规定处理。

- 未抵减完的当期可抵减加计抵减额,不能申请留抵退税,不计入留抵税额。

- 根据财税〔2018〕80号相关规定,对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育费附加的计税(征)依据中扣除退还的增值税税额。

现在你能分清这三种情况的增量留抵退税政策了吗?

嗯,原来增量留抵退税政策还有这么多小知识点啊,我得赶快去看看能不能退税了!