开公司容易注销难,注销愁煞了一批人!最近,注销又出了新规定,今天起,注销都得按这个来了!

总局最新答复

注销公司又有新变化

先注销,后清算!这个地方明确了!

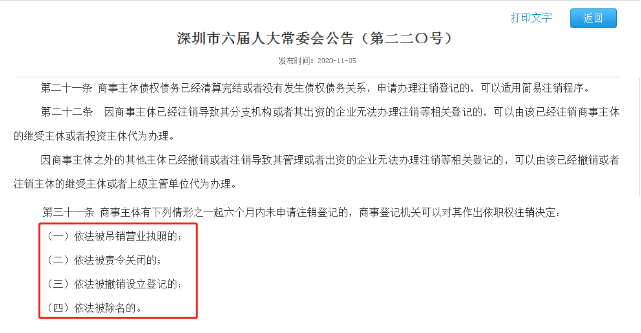

近日,深圳新修订的《深圳经济特区商事登记若干规定》对注销有了新规定。

该公告规定,已经清算完结或者没有发生债权债务关系,也可适用简易注销程序。

属于以上4种情形,在6个月内没有申请注销登记的,可作出依职权注销,依职权注销其实就是 “先注销,后清算”,可以大大提高效率,清除“僵尸主体”。同时为了规避风险,注销后若有未完结的债权债务关系,可恢复到注销前的状态。

最新答复!这类企业可以简易注销,不用办理清税证明!

文件里说了啥?划重点!

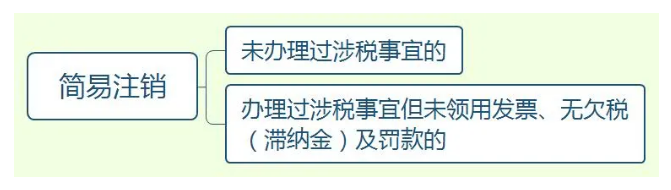

1、这类企业可以简易注销,不用办清税请证明!

结合税总发〔2018〕149号的规定,两种情形适用简易注销,免办清税证明。

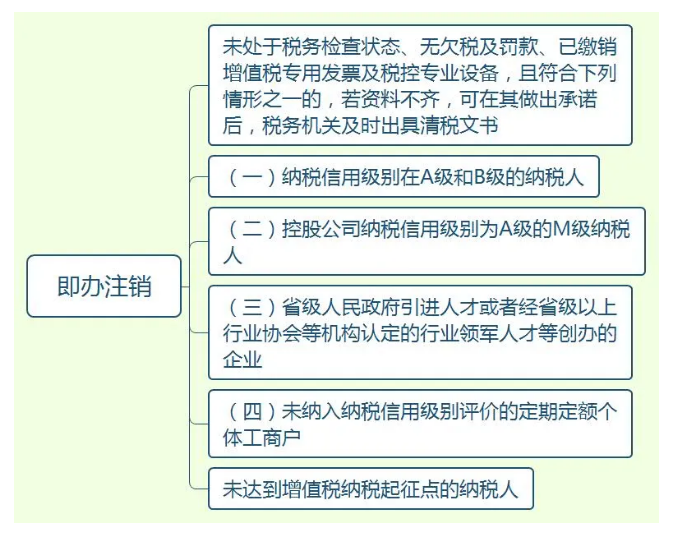

2、注销资料不齐,作出承诺后,税务机关当场出具清税文书。

结合税总发〔2018〕149号及税总发〔2019〕64号的规定,目前税务机关已经对清税流程进行了优化,采用了即办注销。在办理税务注销时,若资料不齐,可在作出承诺后,当场出具清税文书。

纳税人拿着人民法院终结破产程序裁定书可当场取得清税证明,事后税务部门也会按规定核销欠税。

3、纳税信用差,影响公司注销!

纳税信用级别为A级或B级的纳税人,可按规定“承诺制”容缺办理税务注销;纳税信用级别为D级的纳税人将进行严格管理。

两个公告都对纳税人是重大利好,只要合法经营、诚信纳税,未来注销的程序一定会更简单、更便捷!

公司注销前,5个动作,让你少交冤枉税!

企业做税务注销前,一定要注意这5个问题,提前进行规划,避免补税!

注销时,企业欠了老板300万无力偿还,该怎么办?

有一家公司注册资本30万元,经营期间,老板一直给公司填补资金。注销时,公司已经无力还款,老板也认为公司是自己的,不需要还了。因此,账面上还挂着“其他应付款300万元”“未分配利润-60万元”

结果,注销过程中税务局认定,老板放弃债权的300万“其他应付款”,是企业的重组收入,计入到当年的应纳税所得额中,最终公司补缴了62.5万元的企业所得税,同时由于公司最后的盈余有38万元,比注册资本还要多8万,税务局又让老板补缴了个人所得税1.6万。

共计补缴了64.1万的税。

估计这位老板要抱头痛哭了,企业经营亏损也就算了,注销居然还要补税这么多!

但是,税务局的做法可是符合税法规定的。为了避免这种情况,企业就要提前进行筹划了。

在清算前,老板可以自有流动资金对企业进行增资,注意要在转账的备注中注明“增资”,公司有了资金后再归还老板的借款,这样,企业的实收资本增加了,同时其他应付款也平账了。企业所得税和个人所得税都无需缴纳了,可是省了一大笔钱。

注意,企业一定要有正常的往来流水,不能简单粗暴的做“其他应付款”转为“实收资本”的会计分录。

企业还有留抵税额如何处理?

根据规定,企业注销后,期初存货中尚未抵扣的已征税款,以及留抵税额,税务机关都是不再退还的。

企业可以将相当于该部分进项税额的货物销售给关联公司,产生销项税,同时能给关联公司开具进项发票,将留抵的税额转嫁给关联公司。

但是,一定要注意,和关联公司的交易是要有商业理由,真实存在的。虚开发票不可取!

还可能留抵税额与欠税同时存在,这种情况如何处理?我们制作了视频进行讲解。

账面上的存货如何处理?

企业注销,按照清算的规定,账面上的存货应该分配给股东或者销售者,增值税上应该视同销售。

但是注意,视同销售的价格是存货的市场价格,而不是成本价!

还有一些公司,注销的时候账实不相符,账面上有存货,但仓库是空的。这种情况,非常可能被税务局认为瞒报收入。

因此,企业在日常经营中,有这种账实不符的情况要及时查找原因,进行账务处理。注销时发现的,也要根据实际情况调账或者自行补税!

如果是因为管理不善造成损失的,需要做进项税转出。

借给老板20万,一直没归还,怎么处理?

老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。

供应商的钱不用归还了,怎么处理?

这个和借老板的钱不用归还是类似的道理,应该计入“营业外收入”缴纳企业所得税。

综合上文所述,企业注销前,应该重点关注“库存商品”、“其他应收款”、“其他应付款”、“应交税费-应交增值税”这几个科目。

公司不经营了可以不注销?我们一次性说清楚!

非正常户如何注销?

处于非正常状态纳税人在办理税务注销前,需先解除非正常状态,补办纳税申报手续。

注销要查3年的账吗?

办理注销并没有硬性规定一定要查3年的账,由公司经营情况及当地税务机关的征管规定决定,但企业有漏缴税和账务处理不恰当的,在税务注销环节,非常可能被发现并要求补税!

企业注销后还会被追征税款吗?

根据《征管法》的规定,通常,若企业有偷税、抗税行为的,注销程序是不合规的,即使注销后也可能会被追征税款。

企业注销后还要保存会计凭证吗?

企业即使注销了也应该按照《会计档案管理办法》规定来保存会计凭证。

这方面也有前车之鉴。山西某税务师事务所在被准予注销登记时,故意销毁会计凭证、会计账簿,法人和实际经营者都被判处有期徒刑1年,并处罚金2万元。