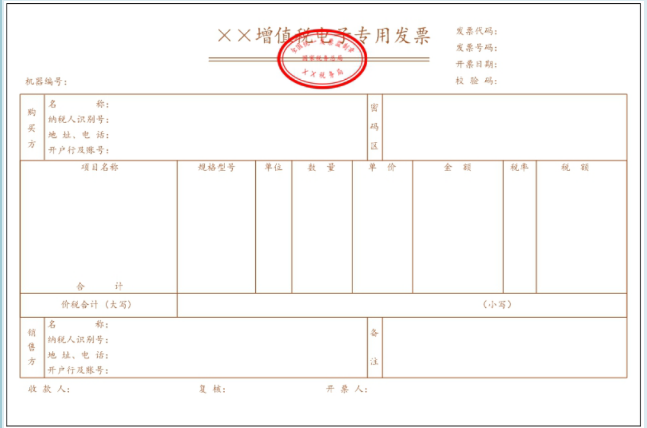

电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与纸质专票相同。

纳税人可以通过电子邮箱、二维码等方式交付电子专票,与纸质专票现场交付、邮寄交付等方式相比,发票交付的速度更快。

此外,电子专票采用信息化存储方式,与纸质专票相比,无需专门场所存放。纳税人可以从税务部门提供的免费渠道重新下载电子专票,防范发票丢失和损毁风险。

电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与纸质专票相同。

纳税人可以通过电子邮箱、二维码等方式交付电子专票,与纸质专票现场交付、邮寄交付等方式相比,发票交付的速度更快。

此外,电子专票采用信息化存储方式,与纸质专票相比,无需专门场所存放。纳税人可以从税务部门提供的免费渠道重新下载电子专票,防范发票丢失和损毁风险。

扫描二维码

分享文章

Copyright © 2022 上海注册公司-商标注册-上海公司变更代理-上海代理记账-韧启企业管理 沪ICP备16050658号 联系我们 加入我们